つみたてNISAの利用者は成人人口のおよそ1~2%。

そんな中、40歳代は同年代の中でおよそ10%しか利用してないとのこと。

ふむふむ、意外と少ないな・・・

将来を見据えた資産運用を考えた場合、当然投資という選択肢が出てくるわけだが、

そういった将来や老後の資産形成を考えた場合、投資ビギナーにとってつみたてNISAは非常に優秀な投資手法になるのだ。

なぜか!?

ここでは投資ビギナー目線によるつみたてNISAがなぜ優秀なのかをデメリットを踏まえた上で紹介していくよ!

つみたてNISAの特徴とメリット

特徴その1:利益を非課税で受け取れる!

つみたてNISAは毎年の非課税投資枠から得た利益・分配金にかかる税金はゼロとなる。

本来日本では株式で利益が出た場合、出た利益に対する税率は20.315%かかる。

例えば、ある銘柄に100万円投資して10万円の利益が出た場合、20,315円も税金で引かれて、手元に残るのは79,685円のみとなる。非課税だと10万円が丸々手に入るってわけだ。

非課税とはすばらしい制度だ!!このメリットは利用しない手はないね!

特徴その2:投資できる期間・期限は決まっている。

つみたてNISAで投資できる金額・期間は、年間最大40万円(非課税投資枠)の投資期間は最大20年間。

積立期間はMAX20年間の2044年まで!今からならまだギリ間に合う!(2022年6月現在)

特徴その3:つみたてNISAは積み立て投資のみ

つみたてNISAは積み立て投資のみ選択可能。

決まった金額で継続して金融商品を買い付けしていく制度で、自分のタイミングで一括で金融商品に投資することはできない。

定額の積み立て投資であれば、価格が高い時は購入口数が少なく、価格が安い時に多くの口数を購入できる。結果、常に値動きのある金融商品の購入価格を平均化させ損失のリスクを減らせるのだ。これを「ドル・コスト平均法」と呼ぶ。

価格の変動を常にチェックして値動きに対して狼狽するのではなく、ひたすら定額積立することが大事だな。

特徴その4:投資対象となる商品が決まっている。

また、投資ビギナー最大の悩みどころを解決してくれるポイントがある。

それは、選ぶ銘柄は金融庁が一定の要件をクリアした投資信託の中から選べばいいということだ。

現在販売されている投資信託は約5,000以上もあり、投資ビギナーがその中から自分にあった商品を選ぶのはめちゃくちゃ難しい (;”∀”)ワカラン

つみたてNISAは金融庁が「長期」「積立」「分散」投資に適していると判断した投資信託・ETF約200種に限定してくれていて、そこから選択すればいいというのは投資ビギナーにとって大きなメリットだ。

つみたてNISAのデメリット

デメリットその1:投資できる商品が限定されてる

つみたてNISAで購入できるのは金融庁の厳しい条件をクリアした投資信託・ETFのみ。

同じく非課税枠で個別の株式などに投資したい場合一般NISAを利用しなければならない。

つみたてNISAと一般NISAの併用はできないため、どちらかを選ぶ必要があるのだ。

僕はつみたてNISAを選んだよ。個別株式を選ぶのはまだ経験が足りないと判断・・・

一般NISAは積み立て投資だけでなく、株式などを一括で購入することもできる。非課税投資枠年間最大120万円を、5年間という期間のなか、自分で好きなようにさまざまな商品を組み合わせ投資することができる。一般NISAの場合は、配当金や分配金、譲渡益が非課税となる。

証券会社でつみたてNISA口座を開設しよう!

いよいよ口座開設してつみたてNISAスタート!!

さてさて、証券会社を選ぶ段階だが・・・

楽天証券やLINE証券など、つみたてNISAで積み立て投資をできる証券会社はいくつかあるが、

僕はSBI証券で口座開設をすることにした。

SBI証券は国内株式個人取引シェア「第1位」、取引手数料が業界最安水準のネット証券だ。

また、今回つみたてNISAを始めるにあたって、購入する商品は予め決めていたのだ!

その商品は、『SBI・V・S&P500インデックス・ファンド』!

この商品は「バンガード・S&P500ETF」を通して、米国の代表的な株価指数であるS&P500指数に連動する投資成果をめざす投資信託だ。

なんのこっちゃ!!!

そう思ってるあなたにもうちょっと嚙み砕いて解説しましょう!

投資信託・ETFって何???

投資信託とは、テーマに沿ったいくつかの銘柄を組みわせて作った金融商品で、投資家から集めたお金をひとつの大きな資金としてまとめ、運用会社が投資家の代わりに分散投資して運用するもの。

ETFとはExchange Trade Fund の略。

投資信託には『上場投資信託』『非上場投資信託』に分かれていて、

ETFは『上場投資信託』にあたる。

日経平均や東証株価指数(TOPIX)、NYダウなどの上場株価指数の動きに連動する運用成果をめざす、指数連動型の投資信託である。

例えば、ニュースなどでよく流れる日経平均株価。これは日本を代表する大手企業225社を対象とした株価の平均を表している。日経平均に連動したETFを購入した場合、日本の優良企業225銘柄すべてに投資するのと同じ効果が得られるわけだ。

S&P500って何???

S&P500(S&P500種指数)とは、米国の代表的な株価指数の1つ。

S&P500は米国株式市場全体に対し約80%の時価総額比率を占めており、米国市場全体の動きを概ね反映していると言えるもの。

アップルやマイクロソフトなどの米国企業を幅広く代表する約500の企業が採用されている株価指数なのだ。

『SBI・V・S&P500インデックス・ファンド』

数ある投資信託の中からなぜSBI・V・S&P500インデックス・ファンドを選んだのか・・・

それは『SBI・V・S&P500』が持つポテンシャルを気に入ったからだ。このファンドは純資産残高が設定(2019年9月26日)から2年8カ月余り、657営業日目で6000億円に到達した。米国株式に投資するインデックスファンドでは最速の到達とのことだ。

また、買付手数料は無料で信託報酬率が0.0938%と低くてリーズナブル!!!

信託報酬とは投資信託の運用や管理にかかる費用のことで、ファンドによって年率0.0~2.5%程度(税込)とばらつきがあり、信託報酬が大きくなるほど僕らにとっては実質的な利益が減るため、コストを抑えることが、運用成果をより大きくすることにつながるといえるわけだ。

信託報酬年間0.0938%(税込)を1年で40万円の運用をした場合、年間376円程度(20年で7,520円)しかコストがかからない計算になる。

同じ条件で信託報酬2.6%だと、年間8,150円(20年で163,000円)となるため、手数料だけを考えると大きな差だ。

実際は、「投資信託の基準価格 × 信託報酬率 ÷ 365」で計算する。

投資信託の基準価額は日々変化するため、事前に正確な信託報酬額を知ることはちょっと難しいのだ。

10年・20年の中長期で運用するつみたてNISAでは最終的に大きな差になるぞ!

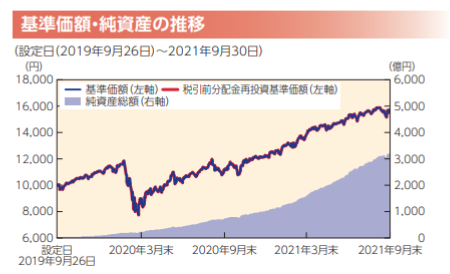

このグラフは、SBI・V・S&P500インデックス・ファンドの運用実績です。

2020年2月末から3月に株価が暴落してるのが見て取れるが、これは新型コロナウィルス感染症が世界的に大流行し、世界的に株価が大暴落した時期だ。

米国株はその他では、2008年に起きたリーマンショックでも大きく株価が下落している。

が、それでも順調に右肩上がりで推移してるのが見て取れる。

ポイントポイントの悪材料で判断するよりは中長期で粛々と積み立てするのが大事なんだな。

まとめ

現在もウクライナ問題など世界は不安定な状況だったり、米国株でいえば金融引き締め加速などの悪材料一つでNYダウやナスダックの株価指数が大幅に下落したりするが、つみたてNISAを始めるにあたって、株価の上げ下げに一喜一憂するのではなく、粛々と定額を積み立てていくことが一番大事だ。

投資はリスクがつきものだが、投資信託であれば投資のプロに運用をしてもらえるから、投資ビギナーでも思い切ってチャレンジできそうだ。

まずは自分の納得いくまで証券会社や投資商品を調査し、自分の身の丈にあった資金でつみたてNISAを始めよう!

最後まで読んでいただきありがとうございました(^^♪

ではでは、